会員ログイン

会員ログイン2023年開始のインボイス制度、約6割の企業が「よくわからない」と回答

2023年開始のインボイス制度、約6割の企業が「よくわからない」と回答

~国税OBで電子帳簿保存法のスペシャリストである袖山税理士によるQA集を公開~

BtoBビジネスを革新する信頼のリーディングカンパニーを目指す、株式会社インフォマート(本社:東京都港区 代表取締役社長:長尾 收、以下「当社」)は、総務業務または法務業務を担当する会社員に対し、電子契約に関する調査を実施しましたので、結果をお知らせいたします。

< 調査概要 >

◆調査対象 :全国のBtoBプラットフォームユーザー

◆調査方法 :Webアンケート

◆調査内容 :電子帳簿保存法・インボイス制度に関するアンケート

◆調査期間 :2021年7月8日~2021年7月12日

◆有効回答数:903件

2022年1月に施行される改正電子帳簿保存法により、請求書をはじめとした国税関係帳簿書類の電子データ保存の要件が大幅に緩和されます。さらに、今年10月に適格請求書発行事業者の登録申請受付、2023年10月にはインボイス制度が開始され、経理部門におけるIT化の必要性はより一層高まります。そこで当社は、各社の経理業務デジタル化の現状と制度への対応状況を探るべく、アンケート調査を実施しました。

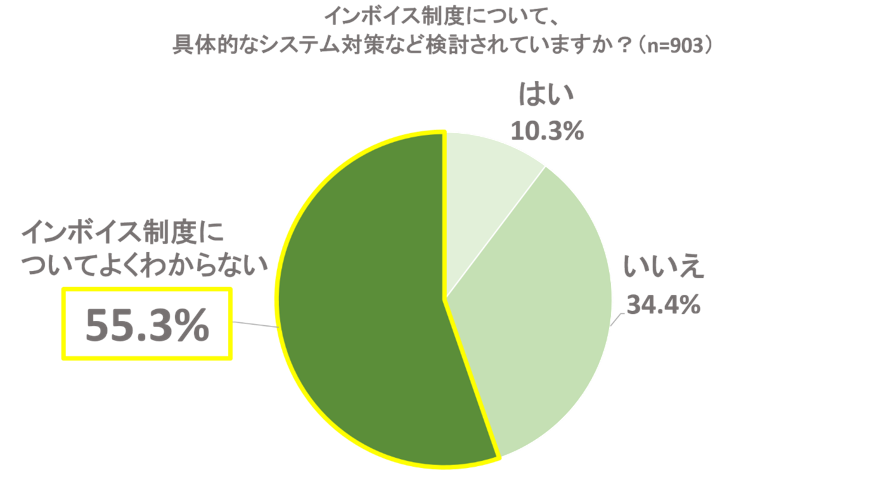

< 9割がインボイス制度に対して未対応 >

「インボイス制度について、具体的なシステム対策など検討されていますか?」という質問には(n=903)、「よくわからない」という回答が55.3%を占めました。知っていても対策を検討しているのは、わずか10.3%となりました。

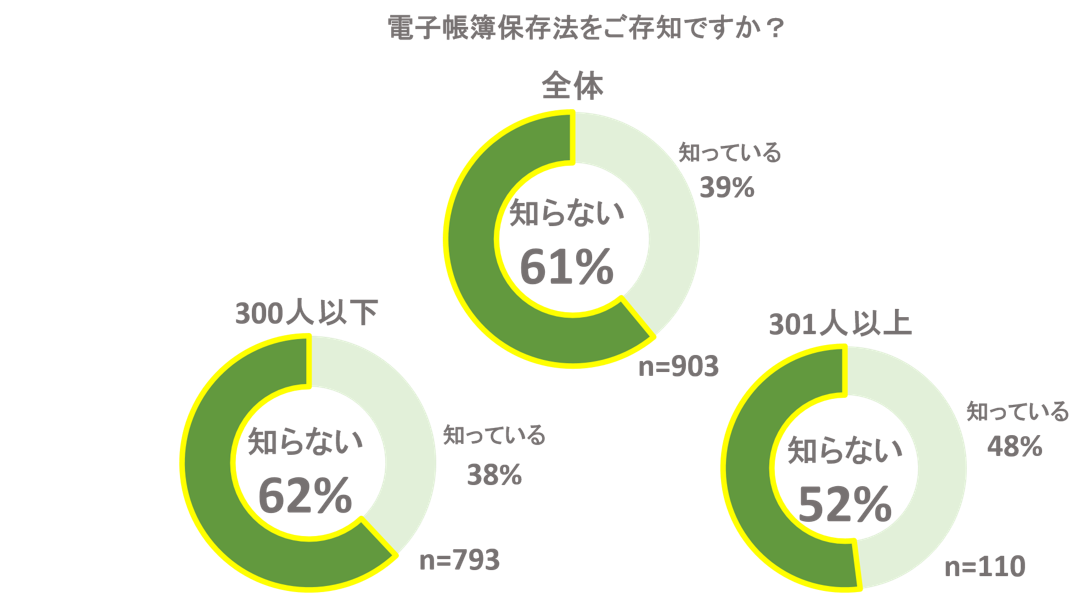

< 6割が電子帳簿保存法を知らないと回答 >

あわせて「電子帳簿保存法をご存知ですか?」という質問をすると(n=903)、6割が知らないと回答しました。従業員規模別に分けてみると、300人以下では「知らない」が62%を占め(n=793)、301人以上になると52%となりました(n=110)。企業規模が大きくなるほど、多少認知が進んでいるものの、全体としてはまだまだ認知度が低いことがわかります。

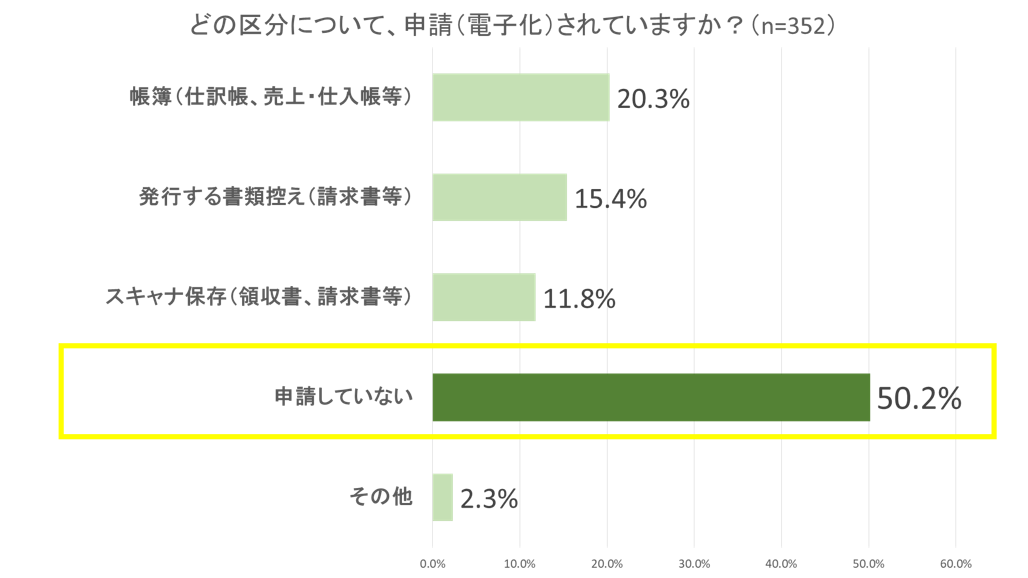

続けて電子帳簿保存法を知っていると答えた人に対して、実際に申請(電子化)しているものについて聞いてみると(n=352)、「帳簿(仕訳帳・売上・仕入帳等)」が最も多く20.3%、次いで「発行する書類控え(請求書等)」15.4%、「スキャナ保存(領収書、請求書等)」11.8%となりました。一方で、電子帳簿保存法を知っていても、半数が未対応(申請していない)であることもわかりました。

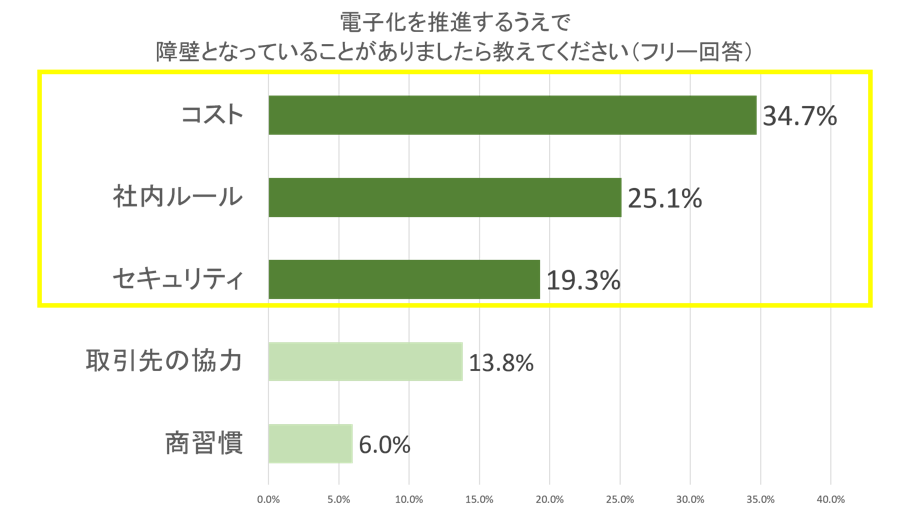

< 電子データ化を推進するうえで障壁となっていること >

電子データ化を推進するうえで障壁となっていることを聞いてみると(フリー回答)、最も多く挙げられたのは「コスト」面が34.7%となりました。システムの導入費用だけでなく、切り替えにかかる人員や労力への懸念がうかがえます。続いて「社内ルール」25.1%、「セキュリティ」19.3%、「取引先の協力」13.8%等が挙げられました。

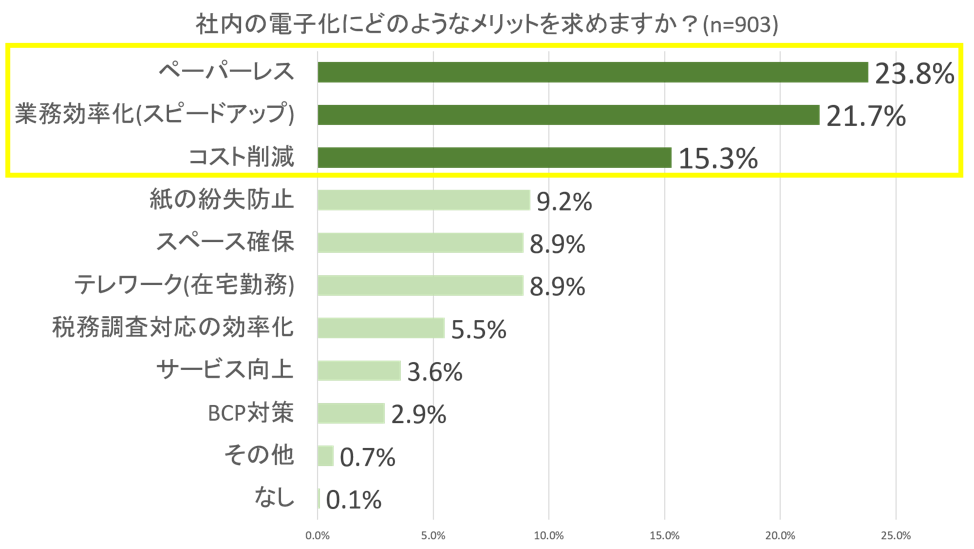

< 電子データ化に求めるメリットは「ペーパーレス」「業務効率化」「コスト削減」 >

電子データ化に求めるメリットについて質問すると(複数回答可能、n=903)、「ペーパーレス」が23.8%を占めました。「業務効率化(スピードアップ)」が21.7%、「コスト削減」が15.3%と続いています。

電子化による「ペーパーレス」「業務効率化」等への期待効果は理解されているものの、電子データ化本来のメリットを視野に入れた取り組みはまだまだこれからのようです。2023年10月にスタートするインボイス制度をきっかけに経理業務のデジタル化は急速に進むことが予測されます。将来的に次のステップである「デジタライゼーション」を見据えてしっかりと準備を進めておくことが必要です。

< 国税OB 、電子帳簿保存法のスペシャリストである袖山 喜久造氏によるQA集公開 >

電子化の障壁として、ITリテラシーが低く運用に不安、複数システムが混在するためかえって非効率等の意見が挙げられました。また、そもそもよくわかっていない、必要性が理解できないという声も多数ありました。

今回、当社の顧問であり、国税OBで帳簿書類電子化のスペシャリストとして活躍されている袖山 喜久造氏(SKJ総合税理士事務所所長)に、アンケート回答者からの質問にお答えいただき、その全75問のQA集をアンケート結果と合わせて公開しました。

【 QA例①(インボイス制度について) 】

Q:消費税の仕入額控除を行う際に必須と認識していますが、請求書発行不要としている

得意先へはどのように対応したらよいですか?

A:請求書発行不要の得意先については、仕入明細書等の保存により対応しているもの

と思います。ただ、その際は貴社による当該仕入明細書等の記載内容確認が必要となります。

【 QA例②(電子帳簿保存法について) 】

Q:PDFの請求書をメールで受けた場合でも、紙で印刷し紙で保管することに問題ありませんか?

A:電帳法上は紙印刷保管不可です。ただし消費税の仕入税額控除については紙印刷保管可です

(当該紙の保管があれば消費税法上求められている請求書が保存されていることとなる

ことから、税務調査の際に仕入税額控除が否認されることはありません)。

QAの続きは、下記【調査結果・QA集はこちら】よりご覧ください。

【 調査結果・QA集はこちら 】

URL:https://www.infomart.co.jp/seikyu/download/009.asp

【 請求書の電子データ化における導入事例はこちら 】

URL:https://www.infomart.co.jp/case/index.asp?seikyu

< 会社概要 >

【インフォマート】

会社名 :株式会社インフォマート(東証一部:2492)

代表者 :代表取締役社長 長尾 收

本社所在地:東京都港区海岸1-2-3 汐留芝離宮ビルディング13階

設立 :1998年2月13日

資本金 :32億1,251万円

事業内容 :BtoB(企業間電子商取引)プラットフォームの運営

従業員数 :613名(2021年6月末現在)

URL :https://www.infomart.co.jp/