最終更新日:2023年6月5日

目次

- 電子帳簿保存法とは?

- 電子帳簿保存法の対象書類

- 電子帳簿保存法の改正が求められる理由

- 電子帳簿保存法の改正スケジュール

- 2022年の電子帳簿保存法の改正点は?

- 事前承認制度の廃止

- タイムスタンプ要件の緩和

- 電子取引におけるデータ保存の義務化

- 検索機能要件の緩和

- 不正に対する重加算税の加重措置の整備

- 電子取引におけるデータ保存の義務化までの宥恕措置とは?

- 令和5年度税制改正法成立による変更点

- 優良電子帳簿の明確化

- スキャナ保存に求められる要件の緩和

- 電子取引の検索要件の緩和

- 猶予措置の実施

- 電子帳簿保存法の猶予期間に企業がやるべきこと

- 自社内で取り扱っている帳票・書類を確認する

- データの保存方法・保存場所を検討する

- 業務フローを見直す

- 電子帳簿保存法・インボイス制度に備えたシステムの導入を検討しよう

電子帳簿保存法とは?

電子帳簿保存法は、国税関係の帳簿をはじめ、国税関係書類、決算関係書類といった各税法で保存が義務づけられている帳簿や書類について、データでの保存、およびスキャナ保存を認める法律です。

法律の施行は1998年ですが、複数回におよぶ改正が行われており、直近では2022年1月に改正がありました。この改正では、各税法で保存が義務づけられている帳簿や書類を電子的に保存する際の、手続きの抜本的な見直しが行われました。

ここでは、電子帳簿保存法の対象書類や改正が求められる理由、電子帳簿保存法の改正スケジュールについて解説します。

電子帳簿保存法の対象書類

電子帳簿保存法の対象は、電子メールで送付した請求書や注文書、ECサイトで注文をした際にサイト上でダウンロードした領収書などです。

保存要件には、電子帳簿等保存、スキャナ保存、電子取引データの3つがあり、書類の種類によって保存の要件が異なります。取引先にデータ送信した書類や、取引先からデータで送られてきた書類については、紙に印刷せず電子保存しなくてはなりません。

※国税関係書類の詳細については「国税関係書類とは?その種類と電子帳簿保存法での適切な保存方法を解説」をご覧ください。電子帳簿保存法の改正が求められる理由

電子帳簿保存法の改正は、2022年の改正で6回目です。複数回にわたって改正が行われている背景には、電子帳簿保存法の大きな目的のひとつであるペーパーレス化の遅れがあります。国税庁が2019年に発表した「税務統計(令和元年度)」によれば、電子帳簿の承認件数とスキャナ保存の件数は下記のとおりです。このデータによると、わずか4年間で電子帳簿の承認件数は約1.5倍、スキャナ保存件数は約10.6倍の増加となっていることがわかります。

■電子帳簿の承認件数とスキャナ保存件数の推移| 2015年 |

2019年 |

|

| 電子帳簿の承認件数 | 177,180件 | 272,449件 |

| スキャナ保存件数 | 380件 | 4,041件 |

この数字だけを見ると、短期間で大幅にペーパーレス化が進んでいると思われるかもしれません。しかし、「税務統計(令和元年度)」に記載されている全国の企業数は276万7,336社あることを考えると、電子保存に対応している企業数はかなり少ないといえるでしょう。

こうした電子保存への対応の遅れには、手続きの煩雑さや要件の厳しさが影響しています。そのため、企業が少しでも電子保存に対応しやすくなるよう、状況に応じてその都度、手続きや要件の見直し、緩和が繰り返し行われてきたのです。

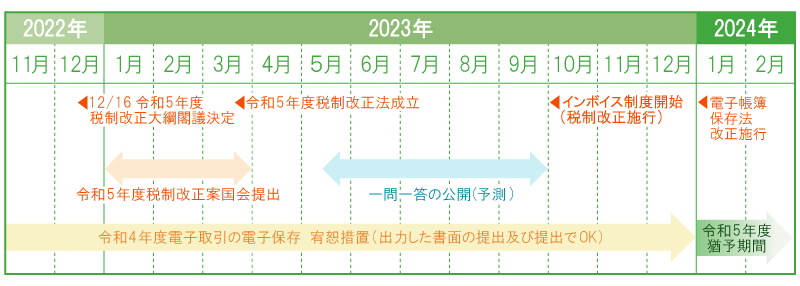

電子帳簿保存法の改正スケジュール

前述したとおり、今なお電子帳簿に対応していない企業は少なくありません。

2024年に迫る電子データ保存の義務化の前に、確実に対応を進めておく必要があるといえるでしょう。企業が行うべき対応スケジュールは下の表を参考にしてください。2024年までの宥恕措置の期間中に企業がやるべきことについては後述します。

■電子データ保存の義務化に向けた対応スケジュール(一例)

2022年の電子帳簿保存法の改正点は?

2022年1月に電子帳簿保存法が改正されました。これによって、どのような点が改正されたのでしょうか。ここでは、電子帳簿保存法の改正点について解説します。

事前承認制度の廃止

電子帳簿保存法の改正によって、事前承認制度が廃止されました。事前承認制度とは、データ保存を開始する場合、開始予定日の3ヵ月前までに所轄の税務署に申請して承認を受けることを義務づける制度のことです。

この手続きの煩雑さがデータ保存への移行を停滞させていた面もあることから、2022年1月1日以降に開始する事業年度分からの帳簿や、2022年1月1日以降に作成された契約書や請求書などの取引関係書類の控えは、承認なしでデータとして保存できるようになりました。

タイムスタンプ要件の緩和

電子帳簿保存法の改正により、国税関係書類をスキャニングした際に必要なタイムスタンプを付与する期間が、3営業日以内から最長2ヵ月に延長されました。また、データの訂正削除ができなかったり、訂正削除のログが残るシステムを使用していたりする場合は、タイムスタンプそのものが不要になります。

電子取引におけるデータ保存の義務化

電子帳簿保存法の改正により、電子取引における書類は、すべてデータでの保存が義務化されました。

従来は紙での保存も認められていましたが、改正後は電子メールに添付されたPDFの請求書、ECサイト利用時にダウンロードした領収書、請求書発行システム経由でやりとりした発注書や請求書などはすべて電子保存しなくてはなりません。

検索機能要件の緩和

従来、電子化したデータを保存する場合、後で検索することを想定して多くの項目を設けておく必要がありました。しかし、電子帳簿保存法の改正により、検索要件は、取引年月日、金額、取引先の3項目のみに絞られました。これによって、取引の管理を担う経理担当者の負担は大幅に軽減されたといえるでしょう。

不正に対する重加算税の加重措置の整備

電子帳簿保存の不正に対する重加算税への加重措置整備も、電子帳簿保存法の改正点のひとつです。

電子帳簿保存法の改正に伴う電子取引におけるデータ保存の義務化以降も、企業が紙での保存を継続していたり、データ保存・スキャナ保存において隠ぺいや仮装が発覚したりした場合には、厳しい罰則が科されます。これまで、データの改ざんや不正計算、申告漏れに対しては35%の重加算税が課せられていましたが、電子帳簿保存法の改正により10%上乗せとなり、今後は45%の重加算税が課せられることになります。

電子取引におけるデータ保存の義務化までの宥恕措置とは?

電子取引におけるデータ保存が義務化される前の期間において、ある条件を満たせば、企業に宥恕措置が認められる場合があります。これはどういうことなのでしょうか。

例えば、電子帳簿保存法の2022年の改正に伴う大きな変更点のひとつに、メールに添付されていた書類の保存があります。従来は添付データを紙に出力して保存すれば要件を満たしていましたが、改正後は取引年月日、金額、取引先から検索できるようにした上でメール自体を保存しておかなくてはなりません。

こうした変化に対応するには、インターネット環境や専用ソフトなどが不可欠です。個人事業者や中小企業の場合、システムやワークフローの整備が間に合わないケースも予想されることから、下記の条件を満たせば、2024年の電子取引におけるデータ保存の義務化までの2年間の宥恕措置として、紙での保存が認められることになりました。

<紙での保存が認められるための条件>

・電子取引の保存要件を満たせないやむをえない理由があると納税地等の所轄税務署長が認めた場合

・保存した書類の提示または提出を求められた場合に対応できること

令和5年度税制改正法成立による変更点

2022年12月に政府から令和5年度税制改正大綱が公表され、それにもとづく形で2023年3月に令和5年度税制改正法が成立しました。

これに伴い、電子帳簿保存法についても見直しが行われました。ここでは令和5年度税制改正法成立による電子帳簿保存法における4つの変更点を説明します。

優良電子帳簿の明確化

優良電子帳簿の範囲が明確になったことは、令和5年度税制改正法成立による変更点のひとつです。

企業が作成・提出した帳簿が所轄の税務署から優良帳簿として認められると、過少申告加算税の5%が軽減されたり、所得税の青色申告特別控除が受けられたりするなどのメリットがあります。しかし、適用を受けるには保存すべきすべての帳簿において厳しい要件を満たす必要があり、優良帳簿対応が進んでいませんでした。

令和5年度税制改正法成立によって、優良帳簿の適用を受けるために保存する帳簿の種類を限定し、明確に提示しました。

スキャナ保存に求められる要件の緩和

令和5年度税制改正法成立によって、スキャナ保存の際に求められる要件も緩和されました。規制緩和の具体的内容は下記のとおりです。

<スキャナ保存要件に伴う規制緩和の具体的内容>

・解像度、階調、大きな差に関する情報保存要件の廃止

・入力者に関する情報保存要件の廃止

・スキャナ文書と帳簿との相互関連性を満たす書類を契約書、領収書などに限定

電子取引の検索要件の緩和

電子取引データの検索性は、データへの検索項目の付与、システム導入などで担保されてきました。こうした実務上の負担を軽減するため、令和5年度税制改正法成立によって検索要件が緩和されます。緩和の条件は下記のとおりです。

<電子取引の検索要件の緩和における条件>

・判定期間内の売上高が5,000万円以下の事業者

・電子取引データを取引年月日・取引先ごとに整理し、提示や提出の求めに応じることができる事業者

猶予措置の実施

令和5年度税制改正法成立によって、2024年の電子取引におけるデータ保存の義務化以降も、条件を満たせば電子取引データを紙で保存することができる新たな猶予措置が2024年1月から実施されることが決定しました。この具体的な条件は、下記のとおりです。

<猶予措置の適用条件>

・保存要件に従って保存できない相当の理由がある場合

・電子保存に対応できない相当の理由があると所轄税務署長が認めた場合

・税務調査に対して書面を提示、あるいはダウンロードして提出できる事業者の場合

電子帳簿保存法の猶予期間に企業がやるべきこと

前述のとおり、条件を満たす場合は義務化以降も猶予措置が適用されることになりました。義務化された以降も対応がまだできていない企業は、この猶予期間を利用して対応を進めておきましょう。ここでは、未対応の企業がやるべきことについて解説します。

自社内で取り扱っている帳票・書類を確認する

まずは、自社内で取り扱いのある書類の現状を確認します。具体的に確認すべきことは、下記のとおりです。

<書類の現状への確認事項>

・自社内で取り扱いのある書類の種類

・各書類の保存方法

・保存ルールの有無

・月ごと、年ごとの取り扱い書類の件数

その上で、電子取引におけるデータ保存の義務化の対象となる帳票・書類をピックアップし、データの保存方法を決定します。電子取引におけるデータ保存の義務化の対象となるのは、契約書、見積書、送り状、発注書、請求書、領収書など、電子取引によってやりとりをしたすべての書類です。

データの保存方法・保存場所を検討する

対象となるデータを把握したら、データの保存方法と保存場所を検討します。データを保存する際には、真実性を担保するため、下記のいずれかの方法で運用することが求められます。

<データの真実性を担保するために行うべきこと>

・取引先、または自社によるタイムスタンプの付与

・データの訂正と削除が記録されるシステムの使用

・不当な訂正や削除の防止に関する事務処理規程の運用

また、取引年月日、金額、取引先で検索できるようにしなくてはなりません。保存場所は、自社のサーバー内のフォルダ、もしくは専用のシステム、オンラインストレージなどが考えられます。

業務フローを見直す

電子帳簿保存法に対応するには、データをデータのまま保管できる仕組みが必要です。現状の業務フローを整理し、データを紙に印刷するフローが残っている場合は業務の見直しを行いましょう。

電子帳簿保存法・インボイス制度に備えたシステムの導入を検討しよう

電子帳簿保存法の改正に伴う電子取引におけるデータ保存の義務化に先立ち、2023年10月から適用されるインボイス制度では、売り手・買い手ともに電子インボイスへの対応が求められます。今のうちに請求書をはじめとした帳票類の電子化を進め、インボイス制度、および電子帳簿保存法に確実に対応できる体制を整えましょう。

株式会社インフォマートが提供する「BtoBプラットフォーム 請求書」なら、電子帳簿保存法に対応した状態で請求書を受け取れるため、手間をかけずに改正項目に対応した請求書処理を行うことができます。

導入する請求書受領システムにお悩みの方は、「BtoBプラットフォーム 請求書」をぜひご検討ください。

「BtoBプラットフォーム 請求書」についてのよくある質問はこちら|

よくある質問 Q1.電子帳簿保存法は2024年に義務化されますか? 2022年1月の電子帳簿保存法改正により電子取引におけるデータ保存が義務付けられ、2023年12月31日まで宥恕措置期間がありましたが、2024年1月から電子取引の書類は紙保存することができなくなり電子データのままの保存が義務化されます。 詳しくは「電子帳簿保存法の改正スケジュール」をご確認くださいQ2.電子帳簿保存法の猶予期間はありますか? 2022年1月1日から2023年12月31日までの二年間は宥恕措置期間として、電子取引の保存要件を満たせない場合は書面での保存を容認されていましたが、2024年1月からは電子取引の書類を紙保存することができなくなるため、電子取引のデータ保存に対応する必要があります。詳しくは「電子取引におけるデータ保存の義務化までの宥恕措置とは?」をご確認ください Q3.2024年1月1日以降も新たな猶予措置を設けることになりましたか? 2024年1月に電子取引における電子データ保存が義務化されましたが、令和5年度税制改正大綱により、新たな猶予措置が2024年1月から実施されることが決定しました。しかしながら、義務化された以降も対応がまだできていない企業はこの猶予期間を利用して対応を進めておきましょう。詳しくは「猶予措置の実施」をご確認ください |

監修者プロフィール

宮川 真一

岐阜県大垣市出身。1996年一橋大学商学部卒業、1997年から税理士業務に従事し、税理士としてのキャリアは20年以上たちました。現在は、税理士法人みらいサクセスパートナーズの代表として、M&Aや事業承継のコンサルティング、税務対応を行っています。あわせて、CFP®(ファイナンシャルプランナー)の資格を生かした個人様向けのコンサルティングも行っています。また、事業会社の財務経理を担当し、会計・税務を軸にいくつかの会社の取締役・監査役にも従事しております。

【保有資格】CFP®、税理士

この記事に関連しているコラムはこちら!

請求業務を飛躍的に改善させた活用事例

請求業務がラクになる人気機能!

請求書を電子化して、経理業務のコスト削減!

BtoBプラットフォーム請求書の詳細はこちら