最終更新日:2017 年2月24日

目次

- 役員報酬の損金算入-税の負担を公平にする「租税公平主義」

- 役員の範囲

- (A)使用人以外の者(相談役・顧問等)でその法人の経営に従事している者

- (B)同族会社の使用人のうち特定株主に該当する者でその法人の経営に従事している者(図を参照)

- 役員給与の損金算入の制限

- ①定期同額給与

- ②事前確定届出給与

- ③利益連動給与

- 過大役員給与

- 過大使用人給与

- まとめ

役員報酬の損金算入-税の負担を公平にする「租税公平主義」

日本国憲法では「平等原則」が規定されており、税制においても適用されます。租税公平主義(公平・中立の原則)、中でも公平の原則(特定の人や企業だけが税金を軽減されたり、逆に多く課税されたりしないよう、納税者が担税力※に則った租税負担を公平に負う)を確保するため、各種の税法は規定されていると言われています。

役員報酬は、経営者自身がその金額を決めることができる傾向にあります。そのため、無制限に役員報酬の損金算入(経費処理)を認めてしまうと、法人の利益操作が可能になり、課税の公平を保てません。そこで、公平を保つために、法人税に損金不算入(経費処理として認められない)の規定が設けられているのです。 (※実際に税負担を受け持つことができる能力のこと。担税能力ともいう)

役員の範囲

では、役員の範囲を見ていきましょう。 役員には、法人の取締役・執行役・監査役等と、みなし役員が含まれます。みなし役員に該当するかは、次の条件により分かれます。

(A)使用人以外の者(相談役・顧問等)でその法人の経営に従事している者

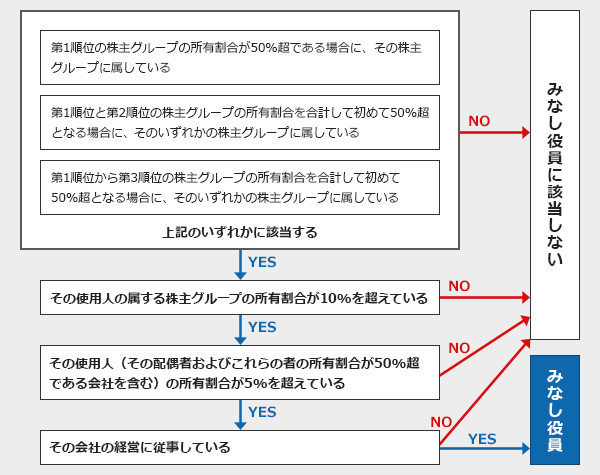

(B)同族会社の使用人のうち特定株主に該当する者でその法人の経営に従事している者(図を参照)

図 持ち株の割合による、みなし役員の関係

役員給与の損金算入の制限

法人が役員に対して支給する給与(退職給与を除く)は、原則として経費処理ができない損金不算入となりますが、①定期同額給与、②事前確定届出給与、③利益連動給与、のいずれかに該当すれば損金算入が認められています。

① 定期同額給与

定期同額給与とは、支給時期が1か月以下の一定の期間毎に支払われる給与で、その事業年度の各支給時期における支給額が同額であるもののこと。事業年度内で、毎月同じ金額が支払われる場合に該当します。

事業年度開始後3か月以内の定時改定等では、条件により定期同額給与に該当するものとされています。具体的なケースを見ていきましょう。

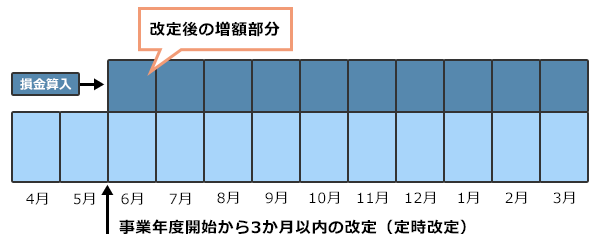

(A)定時改定

上記のケースでは、事業年度開始である4月から3か月以内の6月分より改定しています。この場合は、定時改定として全額が損金算入(経費処理)に認められます。

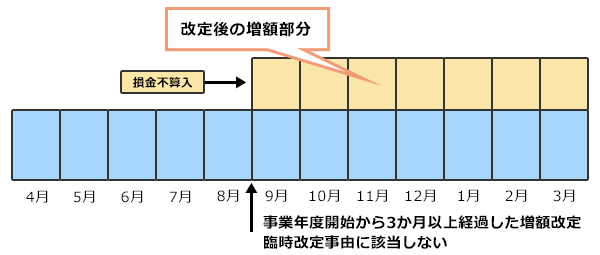

(B)増額改定

上記のケースでは、事業年度開始から3か月以上経過した9月より改定しています。この場合、改定前の定期同額給与は損金算入として認められますが、改定後の増額部分は認められず、経費処理ができません。

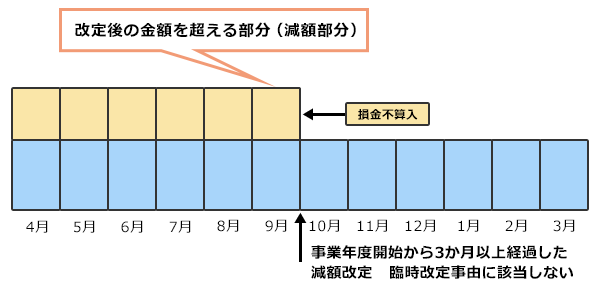

(C)減額改定

上記のケースでは、事業年度開始から3か月以上経過した10月より改定しています。原則として改定前の定期同額給与のうち、改定後の金額を超える部分(減額部分)が経費処理できない損金不算入になります。

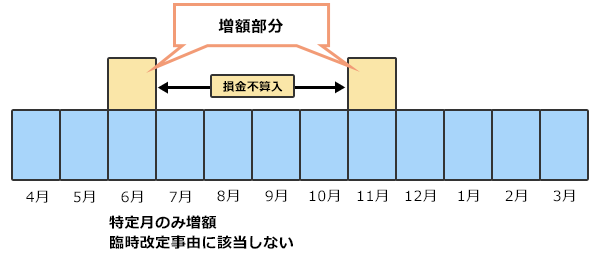

(D)特定月のみ増額している場合

上記のケースでは、支給額が一定ではなく、特定月のみ増額されています。支給額が突出している月以外は定額であるため損金算入が認められますが、突出する部分の金額は認められず経費処理ができません。

②事前確定届出給与

事前確定届出給与とは、事前に役員へ支払う時期と支給額を定め、届出期限までに税務署長に届け出ているもののことです。

例えば役員に対し、夏季または冬季に賞与として支給する金額をあらかじめ決めている場合、届出を行うことで賞与支給額を損金に算入できます。

③利益連動給与

利益連動給与とは、利益に関する指標を基礎として算定される、役員賞与などのことです。

適用できるのは有価証券報告書を提出している法人(証券取引所や店頭登録している株式会社)に限られるため、実務上適用している法人は非常に少数です。

過大役員給与

上記のような損金算入が認められる役員給与に該当するものであっても、不相当に高額な部分の金額は損金の額に算入されません。これには、「実質基準」と「形式基準」の2つの判断基準があります。

実質基準は、役員の職務内容や、その法人と事業規模が類似する同業他社の役員給与の支給状況等に照らし、役員給与として相当であると認められる金額以内、と定められています。同規模の同業他社と比べて、明らかに金額が大きいと判断された場合は、経費として認められません。抽象的で判断に迷う場合は、国税庁が毎年発表している「税務統計からみた民間給与の実態」が参考になるでしょう。

また形式基準では、定款の規定か株主総会の決議がなければ支給することができないため、株主総会の議事録等を作成しておく必要があります。

過大使用人給与

役員の親族等、役員と特殊関係のある使用人(社員)に対する給与のうち、不相当に高額な部分の金額も損金不算入となります。同程度の役職で、同程度の仕事をしている社員と比べ、明らかに金額が大きい場合は、経費として認められません。役員の親族に対する給与についても、十分な検討が必要となるため注意が必要です。

これまで見てきたように、役員報酬の損金算入・不算入については、判断が難しい場合もあります。役員報酬を改定する前に、税理士へのご相談をおすすめします。

まとめ

役員報酬について、その金額をどのように算出するのかなど、役員報酬と法人税についてのルールを解説しました。役員給与に関する税務上の論点として、役員の範囲、役員給与の損金不算入、過大役員報酬等が挙げられます。内部統制を図るためにも、役員報酬のルールを理解し、電子データ化により過去の企業間で発生する請求書の受け渡し業務を履歴に残しておくことをおすすめします。

Web請求書クラウドシステム『BtoBプラットフォーム 請求書』は、企業間で発生する請求書の受け渡し業務すべてを、ひとつのWeb(クラウド)システム上で行うことができ、社内手続きの正常化・見える化に寄与します。

※本記事は更新日時点の情報に基づいています。法改正などにより情報が変更されている可能性があります。

著者プロフィール

日新税理士事務所

桐元 久佳

2006年6月設立。

大阪・京都・神戸・奈良を中心に活動し、会社設立、融資・補助金・助成金申請など独立開業、税金対策や経営改善計画をサポートする。

日新税理士事務所ホームページ

http://www.ns-1.biz/

この記事に関連しているコラムはこちら!

請求業務を飛躍的に改善させた活用事例

請求業務がラクになる人気機能!

請求書を電子化して、経理業務のコスト削減!

BtoBプラットフォーム請求書の詳細はこちら