最終更新日:2018 年7月13日

目次

- 会社法で定められた内部統制とは

- 経理部門で生まれる不祥事の背景とは

- 不正を引き起こす3つの要因と内部統制の目的

- J-SOXに対応しても内部統制は十分でない

- 子会社や海外拠点でも統一した統制が求められる

会社法で定められた内部統制とは

内部統制とは、組織内の業務の健全性を確保するための、すべての者が遵守すべき組織内ルールや仕組みのこと。2006年5月に施行された会社法に明記されて以降、企業の不正が発覚するたび、その内部統制のあり方が問われてきた。

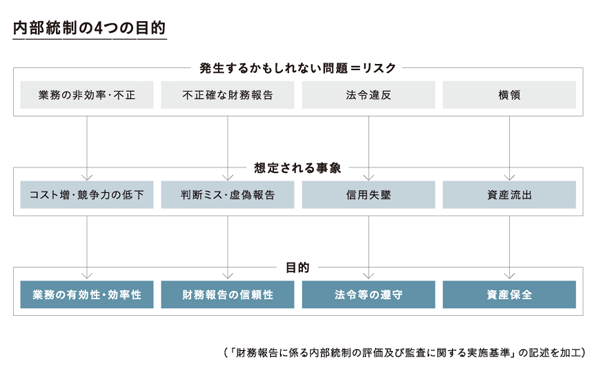

金融庁は、内部統制の目的と基本的要素を公表している。それによると、内部統制の目的は「業務の有効性及び効率性」・「財務報告の信頼性」・「事業活動に関わる法令等の遵守」・「資産保全」の4つ。基本的要素は「統制環境」・「リスクの評価と対応」「統制活動」「情報と伝達」「モニタリング」「IT(情報技術)への対応」の6つ。これらがシステム化され運用されることで、組織から不正を起こさせないという効果が期待される。

経理部門で生まれる不祥事の背景とは

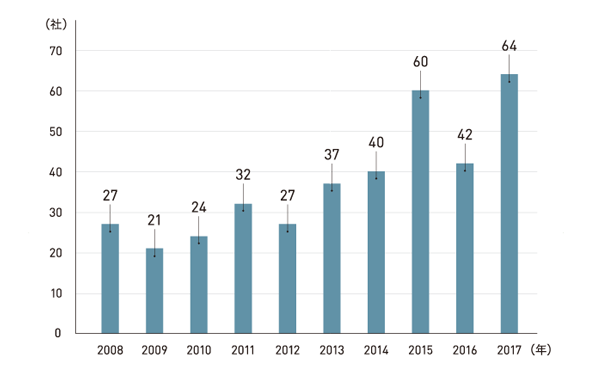

2017年に不適切な会計処理を開示した上場企業は64社。2008年の調査開始以来、最多を記録した(東京商工リサーチ調べ)。

不適切会計を開示した上場企業数

“不適切な会計処理”とは、具体的にどういうものがあるのか。あずさ監査法人の三浦氏によると、大きくふたつのパターンに分けられるという。

「不適切な会計処理は、意図的でない誤りと意図的な不正があります。不正の中でもよく問題となるのは『粉飾』と『横領』です。粉飾は、企業決算を実態よりも良く見せるケースが多いです。横領は、金品の着服のほか、見返りを期待して取引先の担当者に金銭などを渡すようなことも含まれます」(三浦氏)

粉飾には経理や営業部門で売上や利益を水増しするケースから、トップダウンによる組織ぐるみの悪質な例まである。後者では隠蔽が図られることも多い。

一方、横領は現場担当者が会社の現金を着服するケースが中心だ。特に契約から請求書の発行、集金、記帳、銀行への預入までの一連の作業を一人の担当者が行っている場合は不正が発見されにくく、金額が膨れ上がっていくこともある。

不正を引き起こす3つの要因と内部統制の目的

これらの不正は、3つの要因が重なることで起こりやすくなる。第一に、心理的な要因となる“動機・プレッシャー”、第二に自らの不正行為を許してしまう“姿勢・正当化”、第三に実行を可能にする“機会”だ。

「たとえば、従業員が『何がなんでも売上目標を達成せよ』と上司から迫られることで “プレッシャー”を受け、『会社の業績を良く見せるためには仕方がない』と自らの行為を“正当化”し、現実に数字を操作できる権限と発覚しにくい“環境”にあると、不正が起こる条件が揃います。特に内部監査の部門や担当者を置く人的余裕がない中小企業、経理担当者が少人数で異動もない企業ほど、リスクは高まります」(三浦氏)

不正の規模は現場の社員から管理職、役員、経営トップと関わる人物の役職が上がるほど大きくなる傾向にある。しかし、担当者レベルの被害が常に少額とは限らない。始まりはわずかな額でも、エスカレートしながら何年も続くことで、損害が億単位に達することもあるからだ。

「どんなに真面目な社員でも魔が差すことはあります。一番の問題は、不正が可能な環境にあることを企業が放置してしまうことです。不正できる機会を仕組みで減らしていくことが、内部統制の役割なのです」(三浦氏)

内部統制の4つの目的

▶参考事例<株式会社USEI様>電子請求書で内部統制の強化を実現

社内のルールや体制、システムなど仕組みの整備が手薄のままでは、問題の防止や発見が難しくなる。ブラックボックス化された状況から問題が発生するたびに個別の対策を講じていては、もぐら叩きのような構図から抜けきれない。

「経理ガバナンスの基礎は、仕組みの整備と実効性のある運用です。チェックする仕組みは作っても、従業員が運用ルールを無視していたり、ベテラン担当者に一任してしまう属人的なやり方を続けていたりしては、問題は解決しません」(嘉鳥氏)

J-SOXに対応しても内部統制は十分でない

実際に内部統制の水準をどう決めるかは各企業に委ねられており、不正を防ぐ効果は企業の姿勢に左右されるのが現状だ。しかし、内部統制報告制度“J-SOX”の導入が義務付けられている上場企業なら不正はなくなるかといえば、冒頭で紹介した通り、ここ数年でむしろ増えている。嘉鳥氏は、その背景をこう分析する。

「J-SOXは、財務諸表に重要な誤りがないことを確認することが目的です。財務諸表の数値に大きな影響を与えない中堅の子会社などは、評価対象から除かれることがあります。このため、J-SOXに対応しただけでは、グループのすべての会計処理が適切に行われるとは限りません」(嘉鳥氏)

|

また、08年の制度導入からすでに10年が経過していることで、運用が形骸化しているおそれもあるという。

「この10年で企業間にERP(基幹システム)も定着し、経理処理は飛躍的に効率化しました。企業を取り巻く環境や現場のリスクは大きく変わっているのに、導入当初の内部統制の評価方法を見直しておらず、実際の環境に合わなくなっているケースもみられます」(嘉鳥氏)

不正を許さないトップの姿勢や、現場の雰囲気にも制度の実効性は大きく影響を受ける。また、一度敷いた不正のチェック体制も、時間が経つにつれて抜け道は必ず発生してくるのだ。

子会社や海外拠点でも統一した統制が求められる

近年、経理・財務領域の内部統制で特に企業を悩ませているのが、グループ経営におけるガバナンスだ。マーケットや製造拠点を海外に拡大するグローバル化や、M&Aによるグループ会社の拡大などで管理対象が広がり、統制に苦労する企業が増えている。

「買収した企業や海外法人との間で会計システムや科目・処理のルールが異なっていたり、インフラそのものが整っていなかったりする場合があります。そのような中、連結決算に必要なBSやPLのデータのみを受け取って、グループ企業間のインフラ整備を後回しにしているケースが多く見られます。これでは財務諸表ができるまでのプロセスがまったく見えず、不正が起こっても発見できません」(嘉鳥氏)

また、日本特有の企業文化も適切な内部統制を阻む要因になっているという。

「欧米では営業戦略は現地拠点に任せても、経理・財務領域は本社がシステムを利用して厳重に管理するのが一般的です。ところが、日本企業は『現地の事情もあるだろう』といった過度な忖度をして、駐在員に一任してしまうことも少なくありません。これでは統制が属人的になり、問題が起こった場合の対応も遅れてしまいます」(嘉鳥氏)

ここまで見てきた通り、不正につながる環境を放置している企業は、早急な見直しが迫られる。どのような対策が有効なのかを後編で考えていく。

-

□経営者や経理・財務責任者は、従業員が不正につながりそうな兆候を見つけた場合、報告するよう奨励している

-

- □ 内部統制の資料(業務フローチャート、業務記述書、リスクと統制の対応、内部統制の有効性の評価結果を記録する各種シート等)について、評価方法や実効性を毎年見直している

-

- □ 社員が感じている現場の雰囲気と、内部統制の評価者による「不備なし」の評価結果は一致している

-

- □ 過年度の「不備なし」の結果に関わらず、当年度は「不備あり」と言える雰囲気だ

(「不備あり」ではなく「検出事項」や「指摘事項」など別の表現でチェックを回避することはしていない)

- □ 過年度の「不備なし」の結果に関わらず、当年度は「不備あり」と言える雰囲気だ

-

- □ 内部通報や外部通報があった場合、経営者や経理・財務責任者は適切に対応している

-

- □ 特定の個人に権限が集中する体制にはなっていない

-

- □ 現物(現金、預金通帳、手形、有価証券など)で容易に換金できるものは、安全な金庫に保管され、適切に管理されている

-

- □ 流用されやすい資産を取り扱う従業員は、公正かつ適切に選任されている

-

- □ 資産に関する帳簿記録は、漏れなく揃っている

-

- □ 売掛金は個別の請求書ごとに消し込みしている

(総額で計上時期が古いものから消し込んでいない)

- □ システムの不正操作で、資産が流用されることはない

(特権IDが付与された担当者がシステムを操作する場合、経営者は担当者の修正作業ログを確認できる)

- □ 売掛金は個別の請求書ごとに消し込みしている

※本記事は更新日時点の情報に基づいています。法改正などにより情報が変更されている可能性があります。

監修者プロフィール

有限責任 あずさ監査法人

4大国際会計事務所のひとつであるKPMGインターナショナルのメンバーファーム。全国の主要都市に約6,000名の人員を擁し、金融、情報・通信・メディア、製造、官公庁など、業界特有のニーズに対応した専門性の高いサービスを提供する。

(右)アカウンティングアドバイザリーサービス/ディレクター

嘉鳥昇氏(左)アカウンティングアドバイザリーサービス/シニアマネジャー

公認会計士 三浦一成氏

この記事に関連しているコラムはこちら!

請求業務を飛躍的に改善させた活用事例

請求業務がラクになる人気機能!

請求書を電子化して、経理業務のコスト削減!

BtoBプラットフォーム請求書の詳細はこちら